酒泉市中级人民法院2018年度部门决算情况说明

一、部门基本情况

(一)职能职责

酒泉市中级人民法院是国家审判机关,依法独立行使审判权,对市人民代表大会及其常务委员会负责并报告工作。

1.审理法律规定由中级人民法院管辖的和其认为应当由中院审理的刑事、民事、行政等一审案件。

2.审理法律规定由中级人民法院审理的刑事、民事、行政等第二审案件。

3.依照法律规定提审由下级法院管辖的第一审刑事、民事、行政案件。

4.审理甘肃省高级人民法院交由本院审判的刑事、民事、行政案件。

5.依法审理减刑、假释案件;对不服基层人民法院和中院判决、裁定的各类申诉和申请再审进行审查,对其中确有错误的已发生法律效力的判决、裁定提起再审。

6.依法审判由酒泉市人民检察院按照审判监督程序提出的抗诉案件。

7.依法对下级人民法院管辖不明的案件指定管辖。

8.根据《国家赔偿法》规定,受理赔偿案件。

9.监督和指导基层人民法院的审判工作。

10.依法执行本院已发生法律效力的判决、裁定以及国家行政单位申请执行的事项;执行省法院核准执行死刑的案件;统一领导全市法院执行工作。

11.总结审判经验,调查研究审判工作中的疑难问题,提出解决办法和意见;针对案件审理中发现的问题,提出司法建议。

12.对本院的法官和其他工作人员进行思想政治教育,组织专业培训;按照权限管理,培训法官和其他工作人员;协同主管部门管理全市法院的机构设置、人员编制工作;负责全市法院系统绩效考核工作。

13.负责本院并指导基层人民法院的监察工作。

14.负责本市法院系统的武器、车辆等专项物资装备的计划管理及分配;负责人民法庭和审判法庭的建设;监督诉讼费的收缴、使用、管理工作。

15.负责本市涉及审判工作的司法鉴定及其他专门性的技术工作。

16.在审判工作中宣传法制,教育公民自觉遵守宪法和法律。

17.接待涉及市中院信访接待范围的群众来访,处理群众来信;转办、交办、催办、督办上级部门交办的重点信访案件,对全市法院信访重点案件督查督办;协调处理群体性突发事件等。

18.承办其他应当由中级人民法院负责办理的工作。

(二)机构设置

酒泉市中级人民法院属一级预算行政单位,纳入2018年部门决算编报的单位共1个。机关内设机构18个,包括政治部、执行局(执行庭)、纪检组(监察室)、办公室、立案庭、刑事审判第一庭、刑事审判第二庭、民事审判第一庭、民事审判第二庭、民事审判第三庭、行政审判庭(市赔偿委员会办公室)、审判监督庭、研究室、法警支队、司法技术处、书记员室、审判管理办公室、机关党委。

二、2018年度部门决算报表(详见附表)

表一:收入支出决算总表

表二:收入决算表

表三:支出决算表

表四:财政拨款收入支出决算总表

表五:一般公共预算财政拨款支出决算表

表六:一般公共预算财政拨款基本支出决算表

表七:一般公共预算财政拨款“三公”经费支出决算表

表八:政府性基金预算财政拨款收入支出决算表

三、2018年度部门决算情况说明

(一)收入支出决算总体情况说明

本部门2018年度收入总计4,177.54万元,支出总计4,177.54万元。与2017年决算数相比,收入增加668.24万元、增长19.04%,支出增加668.24万元、增长19.00%,主要原因是非税收入增加、普调工资、员额制法官工资改革相应增加了收入。

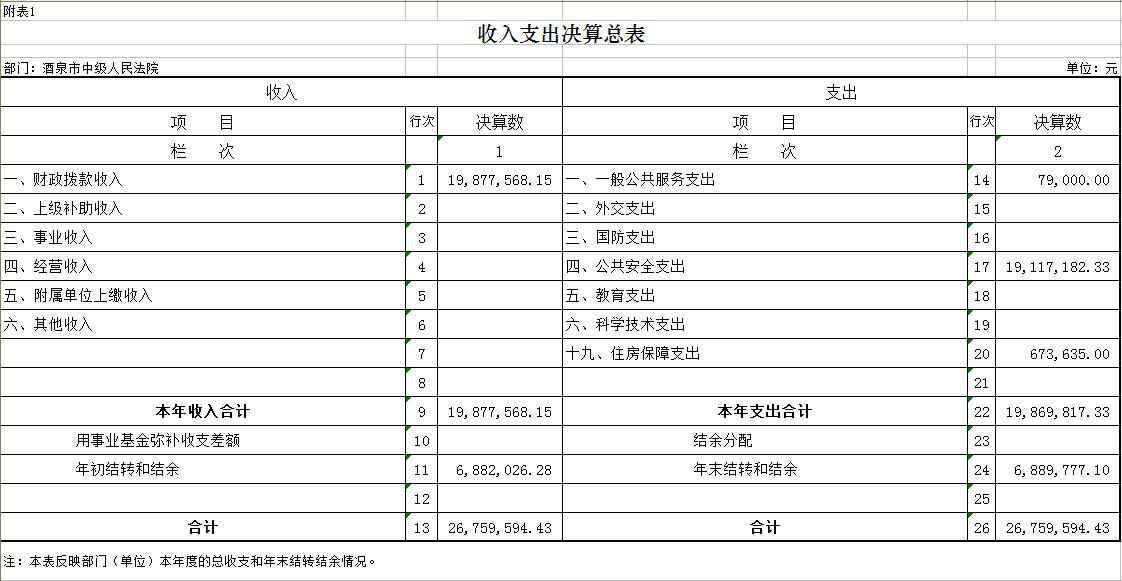

本部门2018年度收入合计3,106.83万元,其中:财政拨款收入2,523.91万元,占81.24%;其他收入582.92万元,占18.76%。

本部门2018年度支出合计3,643.91万元,其中:基本支出2,068.90万元,占56.78%;项目支出1,575.00万元,占43.22%。

本部门2018年度年末结转和结余533.64万元,较上年减少537.08万元,主要原因是本部门2018年度支出增幅远大于收入增幅。

(二)财政拨款收入支出决算总体情况说明

本部门2018年度财政拨款收入合计2,523.91万元,较上年决算数减少296.41万元,降低10.51%。主要原因是经费上划以后省级保障标准低于原地方保障标准。较年初预算数增加1,090.66万元,增长76.10%。主要原因是年初未安排项目支出预算,年中追加安排中央转移支付资金、全省法院业务费、聘用制书记员经费、司法改革等专项经费支出预算合计1046万元。

本部门2018年度财政拨款支出合计3,074.57万元,较上年决算数增加635.99万元,增长26.08%。主要原因是普调工资、员额制法官工资改革、聘用制书记员工资增加、执行百日会战期间差旅费、燃油费等开支增加。较年初预算数增加1,641.32万元,增长114.52%。主要原因是部分支出年初未申请财政拨款预算,而是按规定通过使用以前年度财政拨款结转和结余资金解决。

本部门2018年度财政拨款支出主要用于以下方面:一般公共服务支出112.06万元,占3.64%,较年初预算数增加112.06万元,主要原因是按规定通过使用上年财政拨款结转和结余资金支付了国家赔偿款和司法救助资金;公共安全支出2,689.82万元,占87.49%,较年初预算数增加1,528.97万元,主要原因是年中追加安排中央转移支付资金、全省法院业务费、司法改革等专项经费;社会保障与就业支出127.89万元,占4.16%,较年初预算数增加0.29万元,主要原因是支出经济分类科目项级支出有0.29万元本应计入公共安全支出的计入了社会保障与就业支出;医疗卫生与计划生育支出69.93万元,占2.27%,较年初预算数无变化,主要原因是严格执行预算标准缴纳当年医疗保险费;住房保障支出74.87万元,占2.44%,较年初预算数无变化,主要原因是严格执行预算标准缴纳当年住房公积金。

(三)一般公共预算财政拨款基本支出决算情况说明

本部门2018年度一般公共财政拨款基本支出1,529.57万元。其中:人员经费1,280.40万元,较上年减少38.80万元,主要原因是在职转退休6人,工资相应减少。人员经费用途主要包括基本工资、津贴补贴、奖金、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、生活补助等。公用经费249.17万元,较上年减少154.84万元,主要原因是本部门在公用经费开支方面大力倡导节约意识,公用经费用途主要包括办公费、水费、电费、取暖费、物业管理费、差旅费、维修费、其他交通费用等。

四、“三公”经费情况说明

(一)“三公”经费支出总额情况

2018年度本部门“三公”经费支出共计50.87万元,较年初预算数减少0.39万元,主要原因是严格执行本部门车辆管理制度,规范接待清单管理,推进“三公”经费管理长期化、规范化、制度化,较上年支出数增加10.77万元,主要原因是执行百日会战期间用车频繁导致公务车运行维护费开支增加,执行第三方评估、司改调研课题多导致公务接待费开支增加。

(二)“三公”经费分项支出情况

2018年度本部门因公出国(境)费用0.00万元,较上年支出数减少6.48万元,主要原因是2018年未使用财政拨款收入安排该项目。

公务车运行维护费46.78万元,主要用于发送机要文件、市内因公出行、督查检查等工作所需车辆的燃油费、维修费、路桥费、保险费等,费用支出较年初预算数无变化,较上年支出数增加16.66万元,主要原因是执行百日会战期间用车频繁导致公务车运行维护费开支增加。

公务接待费4.09万元,主要用于接待省高院、其他市州法院到我单位开庭、调研、督查等工作,接受相关部门检查指导工作发生的接待支出等,费用支出较年初预算数减少0.39万元,主要原因是严格控制接待标准和陪餐人数,较上年支出数增加0.59万元,主要原因是执行第三方评估、司改调研课题多导致公务接待费开支增加。

(三)“三公”经费实物量情况。

2018年本部门因公出国(境)共计0个团组,0人;公务用车购置0辆,公务车保有量为11辆;国内公务接待48批次,412人,其中:国内外事接待0批次,0人;国(境)外公务接待0批次,0人。2018年本部门人均接待费487元,车均购置费0万元,车均维护费0.56万元。

五、其他需要说明的事项

(一)机关运行经费情况说明

2018年本部门机关运行经费支出249.17万元,机关运行经费主要用于开支办公费、水电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、培训费、劳务费、公务招待费、公务用车运行维护费、其他交通费用、办公设备购置等。机关运行经费较2017年减少154.84万元,降低38.33%,主要原因是本部门在公用经费开支方面大力倡导节约意识。

(二)国有资产占用情况说明

截至2018年12月31日,本部门共有车辆11辆,其中:执法执勤用车8辆、特种专业技术用车3辆。单价50万元以上通用设备4台(套),单价100万元以上专用设备0台(套)。

(三)政府采购支出情况说明

2018年本部门政府采购支出总额231.75万元,其中:政府采购货物支出189.53万元、政府采购工程支出42.22万元、政府采购服务支出0.00万元。主要用于采购办案办公家具、办案办公设施、零星设备等方面。其中授予中小企业合同金额37.98万元,占政府采购支出总额的16.39%,授予小微企业合同金额193.77万元,占政府采购支出总额的83.61%。政府采购支出较上年支出数减少29.71万元,主要原因是考虑到新建审判大楼的因素削减、压缩了部分工程类采购项目。

(四)预算绩效管理情况说明

2018年本部门未开展预算绩效管理。

六、专业名词解释

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金填列在本项内。

(五)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(六)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(八)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(九)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十一)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十二)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十三)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十四)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

2019年8月14日