阿克塞县人民法院2018年度部门决算公开

目 录

第一部分 部门概况

一、主要职能

二、机构设置

三、人员情况及变动说明

第二部分 2018年度部门决算表(详见附表)

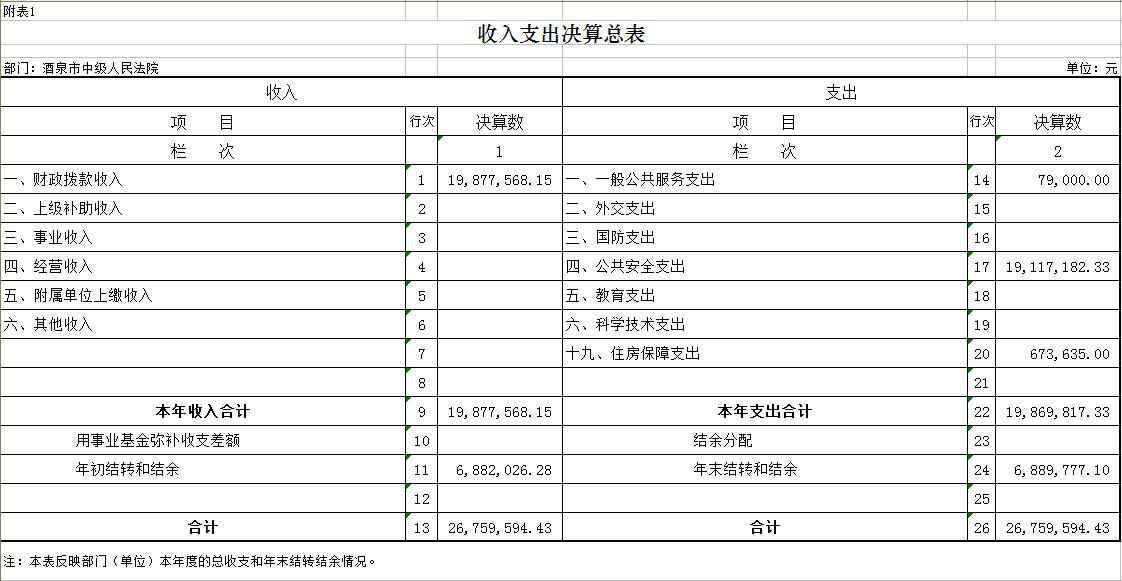

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2018年度部门决算情况说明

一、收入支出总体情况

二、收入支出结构情况

三、“三公”经费情况

四、其他重要事项的说明

(一)机关运行经费支出情况

(二)政府采购支出情况

(三)国有资产占用情况

(四)政府性基金使用情况

(五)绩效管理工作开展情况

第四部分 名词解释

第一部分 部门概况

一、主要职能

阿克塞县人民法院是国家的审判机关,在县委的领导、政府的支持和酒泉市中级人民法院的业务指导下依法独立行使审判权,对县人民代表大会及其常务委员会负责并报告工作。其主要职责是:

1、审判法律规定由基层法院管辖的刑事、民事、行政案件;

2、依照审判监督程序,审理告诉申诉的刑事、民事、行政案件;

3、依法行使司法执行权和司法决定权,执行本院已经发生法律效力的判决、裁定以及国家行政机关申请执行的案件和外地法院委托执行的案件;

4、调查研究审判工作中的法律、法规、规章、政策及疑难问题,针对案件审理中发现的问题提出司法建议;

5、对县人民法院的法官和其他工作人员进行思想政治教育、组织专业培训;按照权限管理法官和其他工作人员;协助县机构编制主管部门管理人民法院的机构编制工作;

6、管理县人民法院的有关经费和物资装备;

7、参与社会治安综合治理工作,在审判工作中宣传法制,教育公民自觉遵守宪法、法律、法规和社会公德;

8、承办其他应由县人民法院负责的工作。

二、机构设置

阿克塞县人民法院内设7个科级机构。包括:综合办公室(司法警察大队)、纪检组(监察室)、政治部(机关党委)、立案庭(诉讼服务中心)、综合审判庭、执行庭(局)、巡回法庭。单位核定编制30名,其中:政法专项编制26名(含纪检组长),工勤编制4名。

三、人员情况及变动说明

截止2018年底,单位实有在职职工24人。本年考录3人。退休1人(工资社保发放)

第二部分 2018 年度部门决算表(详见附表)

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2018年度部门决算情况说明

一、收入支出总体情况:

2018年决算收入1990.61万元,比2017年决算收入增加1298.19万元;其中财政拨款收入1783万元,其他收入207.61万元。

2018年决算支出829.18万元,比2017年决算支出增加170.43万元。

预算增加的原因:主要是审判法庭建设项目增加。

二、收入支出结构情况:

2018年决算收入1990.61万元,其中:财政拨款收入1783万元,占总收入的89.57%;其他收入207.61万元,占总收入的10.43%。

2018年决算支出829.18万元,按支出管理结构分类:基本支出576.6万元,占总支出的69.54%,项目支出252.58万元,占总支出的30.46%。按支出功能分类:一般公共服务(类)支出24.97万元,占3.01%;公共安全支出703.48万元,占84.84%;社会保障和就业(类)支出57.10万元,占6.89%,医疗卫生与计划生育支出20.29万元,占2.45%,住房保障支出支出21.24万元,占2.56%,其他支出2.11万元,占0.25%。一般公共预算财政拨款基本支出按支出经济分类,其中:1、工资福利支出353.09万元;2、商品和服务支出58.51万元;3、其他资本性支出1.4万元。

三、“三公”经费情况

(一)“三公”经费财政拨款支出总体情况说明

2018年“三公”经费财政拨款支出12.88万元,比2017年度决算支出增资0.04万元,增长0.31%;2018年年初预算支出12.88万元。“三公”经费增加主要是由于:案件增加,车辆运行费用增长。

(二)“三公”经费财政拨款支出决算具体情况说明

1、公务用车购置及运行费支出11.54万元,其中:公务用车购置费0万元,公务用车运行费11.54万元。2018年年初预算数为11.54万元,决算支出比预算支出无增减,完成预算的100%。

2、公务接待费支出1.34万元,2018年年初预算数为1.34万元,决算支出比预算支出无增减,完成预算的100%。主要用于:用于接待省内外到我院联系相关工作事宜的伙食、交流等费用,接待批次,18次,接待人数138人。

(三)“三公”经费财政拨款支出决算实物量情况

2018年度本部门无新购公务用车,公务车保有量为2辆。

四、其他重要事项的说明

(一)机关运行经费支出情况

本部门 2018年度机关运行经费支出59.9万元,比 2017年度决算支出减少69.35万元,下降53.66%。主要原因是:主要原因是日常业务费减少。

(二)政府采购支出情况

本部门2018年度政府采购支出总额120.39万元,其中:政府采购货物支出83.69万元;工程类采购支出10万元;服务采购支出26.7万元,主要用于采购法院信息化建设设备、办案办公设施、零星设备等方面。本部门采购均授予小微企业。

(三)国有资产占用情况

截至2018年12月31日,阿克塞县人民法院拥有房屋2651平米,价值567.64万元;汽车2辆,价值92.64万元(车辆原价值实际是99.84万元,因入卡片原因车辆购置税及车辆装潢费用7.2万元在其他资产类核算)。

(四)政府性基金使用情况

2018年度,本部门未安排政府性基金预算收入及支出。

(五)绩效管理情况

1.绩效管理工作开展情况

根据财政预算管理要求,我部门组织对2018年度一般公共预算项目支出开展绩效自评。组织对本院开展整体支出绩效评价,涉及一般公共预算支出829.18万元。从评价情况来看,本院整体支出绩效情况良好,预算的使用效率有待提高。

2.支出绩效自评情况

根据年初设定的绩效目标,财政部门整体支出绩效评价:我单位积极推进预算绩效管理工作,不断提高预算绩效管理工作的质量和水平,提高财政资金使用效益,预算绩效工作取得了较好成效。一是加强了项目资金使用过程的全程监控,提高资金使用的规范性和时效性;二是加强绩效评价的沟通汇报工作,将绩效评价作为预算管理和安排以后年度预算的重要依据;三是强化评价结果的应用,发现问题及时改进,加强评价结果与项目资金安排的衔接。我单位将继续认真落实贯彻《预算法》,努力推进预算绩效管理工作,提高财政资金的使用效益,努力提高绩效管理工作水平。

第四部分 名词解释

财政拨款收入:指县级财政当年拨付的资金。

事业收入:事业收入是指事业单位开展专业业务活动及辅助活动所取得的收入

经营收入:事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”以外的收入。

上年结转和结余:指以前年度尚未完成,结转到本年度按有关规定继续使用的资金。

一般公共服务:指用于保障机构正常运行、开展财政管理活动的支出。

社会保障和就业:指用于离退休人员的经费。

住房保障支出:指按照国家政策规定用于住房改革方面的支出。

住房公积金:指按照国家统一规定,依据市上确定的比例为在职职工缴存的长期住房储金。

基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

年末结转和结余:指本年度或以前年度预算安排,因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

三公经费:是指市级部门用财政拨款安排的因公出国(境)费,公务用车购置及运行费和公务接费。

机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2019年8月14日